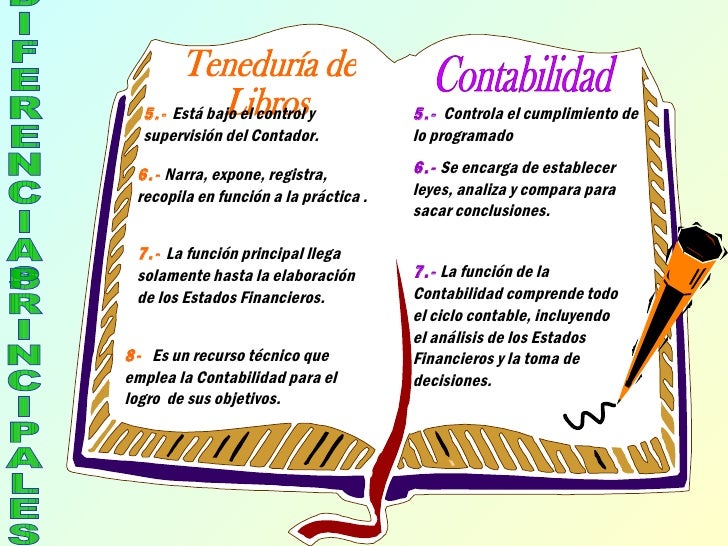

TENEDURIA DE LIBROS:

Es la parte de la Contabilidad encargada de recopilar, clasificar y registrar en orden cronológico las operaciones comerciales y resumir la información dada de cada una de las transacciones efectuadas y realizadas por la empresa, utilizando los libros estipulados en la normativa vigente. Se puede llevar anotaciones con el mayor orden y claridad posible.

La contabilidad tiene libros que son indispensables para la empresa que son: Diario, Mayor, Inventario, Compras y Ventas. Y otros llamados “libros auxiliares” como el libro de caja, diario auxiliar de ventas, diario de cuentas corrientes, documentos a pagar, bancos, etc.

EL TENEDOR DE LIBROS O AUXILIAR DE CONTABILIDAD:

Es la persona que registra las operaciones comerciales de una empresa de acuerdo al sistema instalado en el departamento, de manera clara, exacta y ordenada según las instrucciones del Contador.

MEDIOS QUE UTILIZA LA TENEDURIA DE LIBROS:

1. Documentos originales de las operaciones comerciales. Facturas, recibos, comprobantes de caja, cheques, letras de cambio o giros, contratos, pólizas de seguros, etc.

2. Las cuentas, donde se resumen y clasifican dichas operaciones comerciales.

3. Libros principales u obligatorios: Inventarios, Diario y Mayor.

4. Libros auxiliares: Utilizados por los comerciantes de acuerdo a las necesidades de la empresa.

LIBRO DIARIO

Definición: Es el documento legal y obligatorio en el cual se anota o registra las operaciones que realizan los comerciantes o empresarios, día a día, por partida doble, en forma cronológica, indicando el origen que ha dado lugar dicho registro y los documentos que lo justifican. El libro diario es el libro de primera entrada donde se anotan en forma cronológica todas las operaciones del ente económico, bien sea por partidas individuales o por resúmenes que no pueden exceder de un mes. La unidad de registro en el libro diario es el hecho económico. En el libro diario se deben anotar en forma inicial todos los hechos económicos del ente susceptibles de ser cuantificados en unidades monetarias por esto se le conoce como libro de primera entrada o de registros originales, De acuerdo a la empresa y al volumen de sus operaciones se utilizan diferentes tipos de diario.

El Diario es un libro de contabilidad de uso obligatorio para el registro cronológico de las operaciones mercantiles que se van sucediendo en la empresa, con indicación de las cuentas deudora y acreedora, así como de sus respectivos importes. El primer registro de una operación se hace en el diario.

Es el libro en el cual se registran todos los ingresos y egreso efectuados por la cooperativa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

Características del Libro Diario:

*Es un libro obligatorio exigido por el código de comercio.

*Por ser obligatorio debe ser sellado, foliado y firmado por el tribunal de comercio.

*En él se registran las operaciones diarias realizadas por un ente u organización.

*Las operaciones tienen el mismo equilibrio de valor, es decir, el mismo monto en la columna de débito debe estar en la columna de crédito.

*Es la herramienta esencial para la elaboración del libro mayor general.

*En él se registran todas las cuentas sin excepción alguna. (Cuentas reales, nominales, de orden y de valuación).

Manejo del Libro Diario: En el libro diario se elabora el asiento de cada transacción. Un asiento puede ser simple o compuesto.

Asiento Simple: es el que está formado por un cargo y un abono (dos cuentas nada más). Asiento Compuesto: Es el que está formado por varios cargos y un abono o viceversa es decir más de dos cuentas.

Explicaremos el manejo del libro diario:

1. Fecha de la Operación.

2. Nombres de las cuentas afectadas, deudoras y acreedoras.

3. importe de las cantidades se por él debe o haber (debe haber equilibro en los importes)

Funciones:

Las funciones del libro Diario son:

1° Suministrar un registro cronológico de todas las transacciones. 2° Analizar cada transacción en sus componentes de cargos y abonos.

Rayado: En su forma más sencilla el Diario consiste en un libro cuyas páginas se han rayado dejando espacios adecuados para: la fecha, la descripción de la transacción, referencia del pase del asiento, importe del cargo e importe del abono.

Foliación: Este libro es de foliación simple, es decir que la numeración de sus páginas o folios van de uno en uno.

Asiento: Al registro completo de una operación en el libro Diario se le llama asiento.

Clasificación de Asientos:

Atendiendo el número de partidas o cuentas, los asientos se clasifican en dos grupos:

1° Asientos simples: Los asientos son simples cuando constan de una cuenta de cargo y una de abono.

2° Asientos compuestos: Los asientos son compuestos cuando constan de varias cuentas de cargo y varias de abono; también cuando constan de varias de cargo y una de abono, o una de cargo o varias de abono.

3° Asientos de Apertura: El primer asiento que se hace en el libro Diario, cuando se inicia el negocio, se llama asiento de apertura, el mismo que debe contener las mismas cuentas y cantidades que el Balance con el cual principia el negocio.

(No olvidar que las cuentas de Activo empiezan con un cargo y las de Pasivo y Capital empiezan con un abono. Según referencia Regla de la Partida Doble).

El libro Diario puede ser:

*El Diario de Dos Columnas. (Este libro es el más utilizado) al momento de llevarlo al Registro Mercantil para registrarlo y sellarlo, en su primera página irá la Nota del Tribunal.

*El Diario Multicolumnar.

Ventajas del Diario.

*El diario cumple tres útiles funciones. En primer lugar reduce la posibilidad de errores, pues si las operaciones se registrasen directamente en el mayor, existiera el serio peligro de omitir el débito o el crédito de un asiento, o de asentar dos veces un mismo débito o crédito. Este peligro se re deduce al mínimo con el uso del diario. Aquí, los débitos y créditos de cada operación se registran juntos, lo cual permite descubrir fácilmente esta clase de errores.

*En segundo lugar los débitos y créditos de cada transacción se asientan en el diario guardando perfecto balance, lográndose así el registro completo de la operación en un solo lugar. Además, el diario ofrece amplio espacio para describir la operación con el detalle que se desee.

*En tercer lugar todos los datos relativos a las operaciones aparecen en el diario en su orden cronológico.

LIBRO MAYOR

El libro Mayor es donde se registran las cuentas de activos, pasivos y patrimonio de la cooperativa. Es el libro de contabilidad en donde se organizan y clasifican las diferentes cuentas que moviliza la cooperativa de sus activos, pasivos y patrimonio. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

Es el registro o resumen de todas las transacciones que aparecen en el libro diario, con el propósito de conocer su movimiento y saldo en forma particular.

Los cargos y créditos a las distintas cuentas, según se muestra en los asientos de diario, se registran en las cuentas mediante el proceso llamado pasar al mayor.

Cuenta es una ficha individual que registra las cantidades de una cuenta en él debe y en el haber, así como el saldo de la misma. El libro mayor precisamente lo que hace es eso; anotar las cantidades que intervienen en los asientos en su correspondiente cuenta del libro mayor, representada por una T.

Características del Libro Mayor

* Globaliza el registro general de una sola cuenta.

* Es la herramienta esencial para el balance de comprobación.

* Justifica el saldo y orden de la cuenta.

Función del libro mayor

Se puede mencionar las siguientes funciones del Libro Mayor:

1.- Clasifica las operaciones por cuentas, de tal manera que se pueda conocer el movimiento y saldo de cada una de estas.

2.- Proporciona los saldos de las cuentas, los mismos que servirán de base para la formación de los Estados finales. 3.- Sirve para comprobar el movimiento de los mayores auxiliares. 4.-Controla en forma individual los cargos y abonos de cada cuenta según las operaciones registradas en el libro diario. En sí el libro mayor resume los valores registrados como cargos o abonos de acuerdo a las operaciones comerciales realizadas por la empresa y también llega a ser un paso importante en la contabilidad.

Tipos de Libros Mayor

Se reconoce que hay dos tipos: *Libro Mayor principal.- Para las cuentas de control general *Libro Mayor Auxiliar.- Para las sub. Cuentas y auxiliares.

Diseño del mayor contable

Existen dos formas de realizar las entradas a este tipo de libro contable. Vamos a explicar los dos posibles diseños con el siguiente ejemplo: en mi cuenta de bancos he realizado varias operaciones, dos pagos a proveedores y un cobro a un cliente:

*En forma de "T". Tiene esta forma porque las entradas y salidas de la cuenta irán a la parte izquierda o a la parte derecha, dependiendo si el movimiento va al debe (izquierda) o al haber (derecha).

*En forma de cuadro. Tiene que recoger más información que en anterior modelo, como la fecha y el concepto de la operación.

Cuando se realiza una transacción económica, el primer movimiento se contabiliza en el libro diario y, a continuación, se registra la información de cada cuenta involucrada en los apuntes individualizados en el mayor contable de cada cuenta.

Por ejemplo, si compro materias primas a mis proveedores, en el mayor deberé hacer una entrada en: bancos, proveedores e IVA soportado.

El saldo del libro mayor

El saldo que refleja el mayor de cada cuenta es la diferencia entre el importe de las operaciones que están a la izquierda y las que están a la derecha, es decir, él debe menos el haber. * El saldo será deudor cuando él debe sea mayor que el haber. *El saldo será acreedor cuando el haber sea mayor que él debe. *El saldo será nulo cuando ambos lados sumen igual.

LIBRO DE INVENTARIO

El libro de Inventario es donde se registran y valoran los Activos, incluyendo su depreciación o revalorización, se utiliza, al comienzo y al final de cada ciclo contable una relación detallada de todos sus bienes, tanto muebles como inmuebles, y de todos sus créditos activos y pasivos.

Es un libro principal, legalizado a foliación simple donde se registran todas las partidas (Cuentas) del Activo y Pasivo, y al final se realiza el Balance de Inventario.

Llamamos Inventario a una relación detallada, minuciosa, analítica de todos los bienes que posee una persona Natural o Jurídica, es decir todo el Activo y Pasivo

En todo Inventario existen los siguientes pasos: *ACTIVOS

*PASIVOS

*RESUMEN

*BALANCE DE INVENTARIO.

Tipos de libros de inventario

*Inicial: Es el que se realiza cuando iniciamos una contabilidad por primera vez.

*Final: Es el que se redacta a fin de cada ejercicio económico.

*Extraordinario: Como su nombre indica es excepcional, se realiza si hay quiebras, cierres de negocio, etc.

*General: Incluye la totalidad del patrimonio.

*Parcial: Incluye solo una parte del patrimonio. Por ejemplo el inventario de existencias que se hace a fin de año es un inventario parcial.

- Libro Diario: es donde se registran por orden de fechas cada una de las operaciones diarias que se van efectuando. Estas anotaciones en el libro diario se llaman asiento.

- Libro Mayor: es donde se organizan y clasifican todas las diferentes cuentas de activos, pasivos y patrimonio, es un resumen de todas los movimientos que aparecen en el libro diario.

- Libro de Inventario: consiste en registrar todos los bienes, tanto muebles como inmuebles, activos, créditos y pasivos, vinculados o no a su comercio y también refleja la situación del patrimonio de la empresa.

Ufffs, mejor explicado, imposible.

ResponderBorrarmuchas gracias, todo lo que necesitaba estaba aqui xd

ResponderBorrarx2 jaja

Borrar