El objeto de la contabilidad es suministrar información a los distintos agentes económicos para ayudarle a tomar decisiones. Pero no son accesibles al público en general todos los datos contables; normalmente, este solo puede conocer la información contenida en ciertos estados financieros o contables, que son las cuentas anuales.

Las cuentas anuales muestran los datos culminantes del proceso contable del ejercicio y pueden llegar a manos de quien esté interesado en ello. De ahí que estos documentos deban ser claros y deban expresar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa a la que se refieran. Para lograr la imagen fiel han debido aplicarse los principios de contabilidad generales, complementados con las normas particulares de valoración existentes para los elementos constitutivos del patrimonio y del resultado de la empresa.

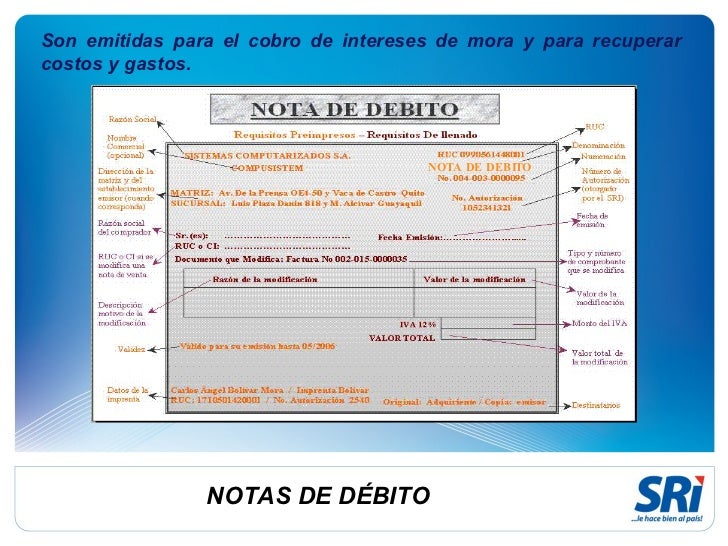

ORIGEN DE LA CONTABILIDAD

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial.

El concepto ha evolucionado sobremanera, de forma que cada vez es mayor el grado de "especialización" de ésta disciplina dentro del entorno empresarial.

EVOLUCIÓN DE LA CONTABILIDAD

Desde sus orígenes hasta el renacimiento podríamos afirmar que la contabilidad fue:

- La división del trabajo

- La invención de la escritura

- La utilización de una medida de valor

Para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable. “Si partimos de que el objetivo de la contabilidad es conservar un testimonio de naturaleza perenne de los hechos económicos ocurridos en el pasado.” Para el año 6000 a.C., se contaba ya con los elementos necesarios o indispensables para conceptuar la existencia de una actividad contable, ya que el hombre había formado grupos, inicialmente como cazadores, posteriormente como agricultores y pastores, y se había dado ya inicio a la escritura y a los números, elementos necesarios para la actividad contable.

Edad Media: Durante este periodo se inició el feudalismo, en el cual no ceso totalmente el comercio, por lo que las prácticas contables debieron de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor feudal y de los monasterios europeos. La contabilidad en Italia, en el siglo Vlll, era una actividad usual y necesaria. Tres ciudades italianas dieron gran uso e impulso a la actividad contable: Génova, Florencia y Venecia, lugares donde se usaba y se alentaba la contabilidad por partida doble como utilizada actualmente.

También puede citarse el célebre juego de libros empleados por la Comuna Genovesa, en los que la contabilidad se llevaba a la usanza de la época, empleando los términos de “debe” y “haber”, utilizando asientos cruzados y manejando la cuenta de Pérdidas y Ganancias.

El Renacimiento: En esta época, la contabilidad tuvo indudablemente fabulosos cambios, de los cuales uno fundamentalmente transformo a nuestra profesión radicalmente: la partid doble, misma que seguimos utilizando en nuestros días. Se tienen noticias de que Benedetto Cotugli, originario de Dalmacia, fue un pionero del estudio y registro de las operaciones mercantiles por partida doble, como se aprecia en su obra Della mercaturaet del mercante perfetto, terminada en 1458 impresa en 1573. Creador de la contabilidad Fray Lucas Paccioli, Célebre franciscano y -especialmente- matemático italiano, es uno de los pioneros del cálculo de probabilidades y realizador de grandes aportes a la contabilidad.

CREADOR DE LA CONTABILIDAD

Fray Lucas Paccioli, Célebre

franciscano y -especialmente- matemático italiano, es uno de los pioneros del

cálculo de probabilidades y realizador de grandes aportes a la contabilidad.

DEFINICIÓN DE LA CONTABILIDAD

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda conocer la capacidad financiera de la empresa.

IMPORTANCIA DE LA CONTABILIDAD

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

PROPÓSITO DE LA CONTABILIDAD

El propósito fundamental es proporcionar información financiera sobre una entidad económica. Quienes toman decisiones administrativas necesitan información financiera de una empresa para ayudarse en la planeación y el control de las actividades de la organización.

1°Registrar en forma clara y precisa todas las operaciones efectuadas por el negocio.

2°Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio. (Información)

3°Establecer un control absoluto sobre cada uno de los recursos y obligaciones del negocio.

4°Ayudar a planificar con anticipación sobre las probabilidades futuras del negocio.

5°Servir como comprobante y fuente de información, ante terceras personas, de todos aquellos actos de carácter jurídico en los que la contabilidad pueda tener fuerza probatoria conforme a la ley.

INFORMACIÓN QUE OFRECE LA CONTABILIDAD

La contabilidad ofrece información de tipo cuantitativo; de que se tratara primordialmente del uso dicha informaciones para fines de control. La información cuantitativa nunca es el único medio de control de la empresa y a veces es de poca importancia relativa: Los informes contables no pueden sustituir en forma alguna las comunicaciones verbales entre las personas, o la creación o mantenimiento de un buen “ambiente de control”. Aquí no tratamos, por lo tanto, de describir todo el proceso de control.

Contabilidad financiera: Es un sistema de información que expresa en términos cuantitativos y monetarios las transacciones que realiza una entidad económica, así como ciertos acontecimientos económicos que la afectan, con el fin de proporcionar información útil y segura a usuarios externos a la organización

Contabilidad administrativa: Es el sistema de información al servicio de las necesidades internas de la administración, con orientación pragmática destinada a facilitar las funciones administrativas de planeación a control así como la toma de decisiones.

Contabilidad Hotelera: La contabilidad hotelera es un área del conocimiento gerencial que se ocupa de recopilar, registrar, clasificar, resumir y analizar información expresada en términos monetarios, sobre las operaciones mercantiles del hotel con el fin de interpretar los resultados económicos y financieros de la empresa que facilite la toma de decisiones de la gerencia. Por consiguiente, los gerentes a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos.

POSTULADOS DE LOS ESTADOS FINANCIEROS DE ACUERDO CON LAS (Normas Internacionales de Contabilidad)

Los postulados contables fundamentales son: empresa en marcha, uniformidad y devengamiento (valores devengados). Cuando los postulados contables fundamentales han sido aplicados en los estados financieros, no se requiere su revelación. Cuando no han sido aplicados, se requiere revelar este hecho junto con las razones para su no aplicación.

Actualmente la Comisión de Normas Internacionales de Contabilidad reconoce como fundamentales los siguientes postulados contables:

(a) Empresa en marcha: La empresa normalmente es considerada como una entidad en marcha, vale decir, como una operación que va a continuar en el futuro previsible. Se supone que la empresa no tiene intención ni necesidad de liquidarse o de reducir sustancialmente el volumen de sus operaciones.

(b) Uniformidad: Se supone que las políticas contables son uniformes de un período a otro.

(c) Devengamiento (Valores Devengados): Los ingresos y los costos y gastos se devengan, es decir, se les reconoce a medida que se ganan (los ingresos) o se incurren (los costos y gastos) y no cuando se cobran o se pagan. Su registro corresponde, por tanto, a los estados financieros de los períodos con los cuales guardan relación (los factores que afectan al proceso de comparar costos y gastos con ingresos, en el marco del postulado de los valores devengados, no son materia de esta Norma).

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Las características cualitativas son atributos que hacen útil para los usuarios la información contenida en los estados financieros. Estas características son:

1. Comprensibilidad: La información debe ser fácilmente comprensible para los usuarios, quienes se suponen que tienen un conocimiento suficiente de las actividades económicas, del mundo de los negocios, así como de contabilidad y que tienen la intención y la voluntad de analizar la información en forma razonablemente cuidadosa. La información que reviste complejidad, y que sea necesaria para la toma de decisiones, no debe ser excluida solo porque ésta sea de muy difícil comprensión por algunos usuarios.

2. Relevancia: Para ser útil, la información debe ser relevante para las necesidades de toma de decisiones por parte de los usuarios. La información posee la cualidad de la relevancia cuando ejerce influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas anteriormente.

Frecuentemente, la información acerca de la situación financiera y la actividad pasada se usa como base para predecir la situación financiera y la actividad futura, así como otros asuntos en los que los usuarios están directamente interesados, tales como pago de dividendos y remuneraciones, evolución de las cotizaciones bursátiles de las acciones, y la capacidad de la empresa para pagar sus deudas al vencimiento. La información no necesita, para tener valor predictivo, estar explícitamente en forma de datos proyectados. Sin embargo, la capacidad de hacer predicciones a partir de los estados financieros puede acrecentarse por la manera como es presentada la información sobre las transacciones y otros hechos pasados. Por ejemplo, el valor predictivo del estado de resultados se refuerza si se presentan separadamente los gastos o ingresos inusuales, anormales e infrecuentes.

Importancia relativa: La relevancia de la información está afectada por su naturaleza e importancia relativa. En algunos casos, la naturaleza de la información, por sí misma, es suficiente para determinar su relevancia. Por ejemplo, la presentación de información sobre un nuevo segmento de negocios puede afectar a la evaluación de los riesgos y oportunidades a los que se enfrenta la empresa, con independencia de la importancia relativa de los resultados alcanzados por ese nuevo segmento en el período contable. En otros casos, tanto la naturaleza como la importancia relativa son significativas como, por ejemplo, los saldos de existencias, presentados en cada una de las categorías principales que son apropiadas para el negocio.

La información tiene importancia relativa, cuando su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros. La importancia relativa depende del monto de la partida omitida, o del error de evaluación en su caso, juzgados siempre dentro de las circunstancias particulares de la omisión o el error. De esta manera, el papel de la importancia relativa es suministrar un umbral o punto de corte, más que ser una característica cualitativa primordial que la información debe tener para ser útil.

3. Fiabilidad: Para ser útil, la información también debe ser fiable. La información posee la cualidad de fiabilidad cuando está libre de error significativo y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.

La información puede ser relevante, pero tan poco confiable en su naturaleza, como en su presentación, que su reconocimiento pueda ser potencialmente una fuente de equívocos. Por ejemplo, si se encuentra en disputa judicial la legitimidad y monto de una indemnización por daños, puede no ser apropiado para la empresa reconocer el monto total de la indemnización en el balance general. Sin embargo, puede resultar apropiado revelar en notas el monto y antecedentes de la indemnización.

4. Comparabilidad: Los usuarios deben ser capaces de comparar los estados financieros de una empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y de sus resultados. También deben ser capaces de comparar los estados financieros de empresas diferentes, con el fin de evaluar su posición financiera, resultados y flujo de efectivo en términos relativos. Por lo tanto, la medición y la presentación de los efectos financieros de transacciones y hechos similares, deben ser efectuadas uniformemente por la empresa de un período a otro y también de manera consistente entre diferentes empresas.

La característica cualitativa de la comparabilidad implica que los usuarios han de ser informados de las políticas contables empleadas en la preparación de los estados financieros, de cualquier cambio habido en tales políticas y de los efectos de tales cambios. Los usuarios necesitan ser capaces de identificar las diferencias entre las políticas contables usadas, para similares transacciones y otros hechos, por la misma empresa de un período a otro, y también por diferentes empresas. La conformidad con los principios de contabilidad generalmente aceptados en Chile, incluyendo la revelación de las políticas contables usadas por la empresa, es una ayuda para alcanzar la deseada comparabilidad.

La necesidad de comparabilidad no debe ser confundida solo con uniformidad y tampoco debe permitirse que llegue a ser un impedimento para la introducción de normas de contabilidad más adecuadas. No es apropiado para una empresa continuar contabilizando de la misma forma una transacción u otro hecho si la política contable adoptada no concuerda con sus características cualitativas de relevancia y fiabilidad. También es inapropiado para una empresa conservar sin cambios sus políticas contables cuando existan otras alternativas más relevantes o fiables.

RELACIÓN DE LA CONTABILIDAD CON OTRAS DISCIPLINAS

La contabilidad intercambia elementos con otras ciencias estas son principalmente de orden económico, matemático jurídico, pertenecientes a la teoría de la información y a las ciencias de las motivaciones interacciona con:

La contabilidad intercambia elementos con otras ciencias estas son principalmente de orden económico, matemático jurídico, pertenecientes a la teoría de la información y a las ciencias de las motivaciones interacciona con:

DEFINICIÓN DE EMPRESA

Una empresa es una organización o institución dedicada a actividades o persecución de fines económicos o comerciales para satisfacer las necesidades de bienes o servicios de los demandantes, a la par de asegurar la continuidad de la estructura productivo-comercial así como sus necesarias inversiones.

DEFINICIÓN DE ACTIVO

Es un bien tangible o intangible que posee una empresa o persona natural. Por extensión, se denomina también activo al haber de una empresa, el activo forma parte de las cuentas reales o de balance.

DEFINICIÓN DE PASIVO

Es una deuda o un compromiso que ha adquirido una empresa, institución o individuo. Por extensión, se denomina también pasivo al debe de una empresa.

DEFINICIÓN DE CAPITAL

Es una abstracción contable: son los bienes y derechos (elementos patrimoniales del Activo) menos las deudas y obligaciones (Pasivo), todo de lo cual es titular el capitalista. Así se dice que se capitaliza una empresa o se amplía capital cuando aumenta su Activo o disminuye su Pasivo o se incorporan nuevas aportaciones de socios o se reduce el endeudamiento con terceros.

DEFINICIÓN DE INGRESO

Es una recuperación voluntaria y deseada de activo, es decir, un incremento de los recursos económicos. Se derivan de las transacciones realizadas por la empresa con el mundo exterior que dan lugar a alteraciones positivas en el patrimonio neto de la misma.

DEFINICIÓN DE COSTOS

El costo o coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

DEFINICIÓN DE GASTOS

Un gasto es un egreso o salida de dinero que una persona o empresa debe pagar para un artículo o por un servicio.

EL SISTEMA DE CONTABILIDAD POR PARTIDA DOBLE

El sistema de Partida Doble consiste en que en cada hecho contable, se ha de producir al menos un cargo en una cuenta y un abono en otra, y la suma de los cargos y los abonos efectuados deben ser iguales, en otras palabras, todos los recursos que existen en una empresa son el resultado de la aplicación de recursos que tuvieron una fuente definida.

Partida doble como constante de cambio

La "partida doble" como técnica contable obedece a los siguientes criterios:

1. Correspondencia: quien recibe es deudor, quien entrega es acreedor.

2. Reciprocidad: no hay deudor sin acreedor y viceversa.

3. Equivalencia: todo valor que ingresa debe ser igual al valor que sale.

4. Consistencia: todo valor que ingresa por una cuenta debe salir por la misma cuenta.

5. Confrontabilidad: las pérdidas se debitan, las ganancias se acreditan.

REGLAS DEL CARGO Y DEL ABONO

Para registrar correctamente en las cuentas las variaciones de los valores que representan es necesario considerar tanto la causa como el efecto que produce cada operación, por sencilla que ésta sea afectará cuando menos a dos cuentas.

Con el propósito de analizar lo anterior, veamos los siguientes ejemplos:

1. Si compramos mercancías y las pagamos en efectivo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del Activo en mercancías, como la disminución del Activo en caja.

2. Si pagamos en efectivo una letra de cambio a nuestro cargo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución del Pasivo en documentos por pagar, como la disminución del Activo en caja.

3. Si pagamos en efectivo algún gasto, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución que por el gasto sufre el Capital, como la disminución del Activo en clientes.

ECUACIÓN PATRIMONIAL

La Ecuación Patrimonial es la resultante de comparar los recursos o Activos que son propiedad de la empresa con las obligaciones internas (Patrimonio) y las externas (Pasivo). Según el principio de dualidad económica la empresa como persona es una ficción contable pues aunque esta sea una persona jurídica en realidad no posee ningún recurso neto, pues todo lo que es de propiedad de la misma lo adeuda bien a terceros (Pasivo) o bien a sus propietarios (Patrimonio).

Esta ecuación patrimonial posee dos términos: el de la izquierda representa todos los recursos de propiedad de la empresa (Activo), el de la derecha representa a su vez todas las obligaciones de la misma (Pasivo y Patrimonio) así:

Fórmula: ACTIVO = PASIVO + PATRIMONIO

Ecuación Patrimonial Simple: Es la igualdad matemática representada por el valor del activo por un lado y el valor del pasivo y del capital por el otro. Esta igualdad debe conservarse siempre aunque se efectúen otras operaciones. Matemáticamente, se puede expresar este concepto de la siguiente manera:

Activo = Pasivo + Capital

Pasivo = Activo -Capital

Capital = Activo –Pasivo

Ejercicio:

Activo = Pasivo + Capital

? = 45.100,00+54.900,00

Formula. A: P+C sustituyendo A: 45.100,00+54.900,00

Respuesta de Activo: 100.000,00

Ecuación Patrimonial Ampliada: Es un principio que se mantiene a lo largo la vida activa de la empresa.

Al transcurrir un tiempo específico, el elemento del Balance General o Estado de Situación de una empresa pueden variar como consecuencia de las operaciones realizadas, estas variaciones se producen en aumento de capital si los resultados obtenidos arrojan beneficios o utilidad; o se traducirán en disminución de capital, si por el contrario arrojan perdidas.

Fuentes:

es.wikipedia.org/wiki/Contabilidad